Цигарковий барон. Ч.1. Як одеські митники і тернопільські податківці допомогли Яремі державу “нагріти”

28 March 2023 09:47:19 newskraine.com.uaНаприкінці 2010 року в Україну зайшов російський тютюновий гігант «Мегаполіс». Ця компанія – найбільший дистриб’ютор цигарок в РФ, що контролює 70% оптової торгівлі. «Мегаполіс» входить до групи компаній «Меркурій» російського бізнесмена Ігоря Кесаєва, якому належить збройний завод ім. Дегтярьова.

З 2010 по 2012 рік Антимонопольний комітет України надав кіпрській компанії Megapolis Holdings (Overseas) Limited дозволи на придбання низки тютюнових дистриб’юторів, запевнивши, що в результаті такого придбання її частка на ринку не буде перевищувати 35%. Думку виробників під час надання дозволу Комітет не питав. Та й самі виробники не висловлювали жодних занепокоєнь щодо монополізації ринку й не намагались цьому завадити.

Фактично, цими рішеннями Антимонопольний комітет сприяв створенню на базі ТОВ ТК «Мегаполіс-Україна» нового монополіста на тютюновому ринку України. За півтора роки компанія Ігоря Касаєва взяла під контроль усю оптову торгівлю сигаретами в Україні. Інших торговців практично не залишилося. Також «Мегаполіс» почав скуповувати права на реалізацію тютюнової продукції у різних регіонах України.

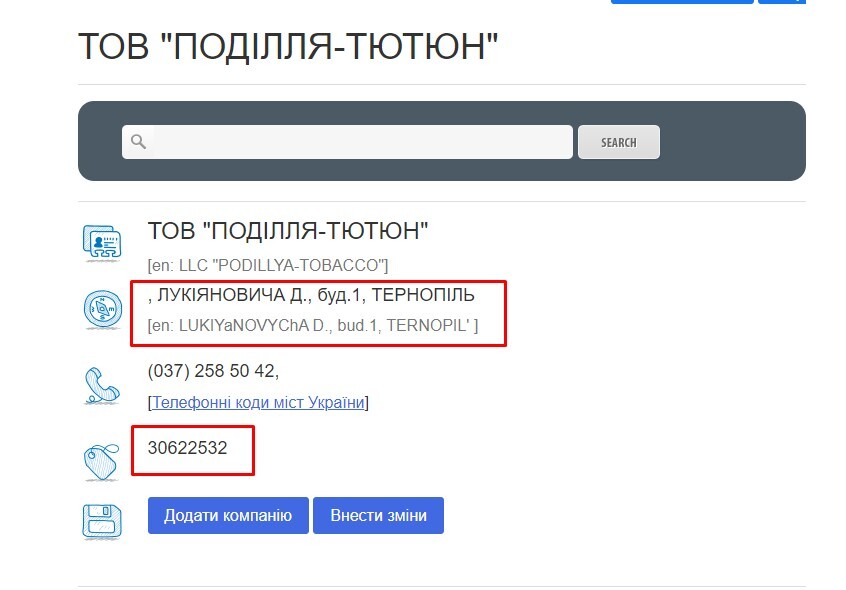

Однією з перших росіянами була куплена тернопільська компанія «Поділля-Тютюн», яка на той час володіла від 10% до 20% дистрибуції цигарок в Україні. 16 листопада 2010 року рішенням № 593-р АМКУ надав дозвіл компанії «Megapolis Holdings (Overseas) Limited» на концентрацію у вигляді придбання частки у статутному капіталі ТОВ «Поділля-Тютюн» (м. Тернопіль, ідентифікаційний код 30622532), що забезпечує перевищення 50 відсотків голосів у вищому органі управління ТОВ «Поділля-Тютюн». Вартість цієї угоди невідома, але, за даними учасників ринку, сягає дев’ятизначного числа у валюті.

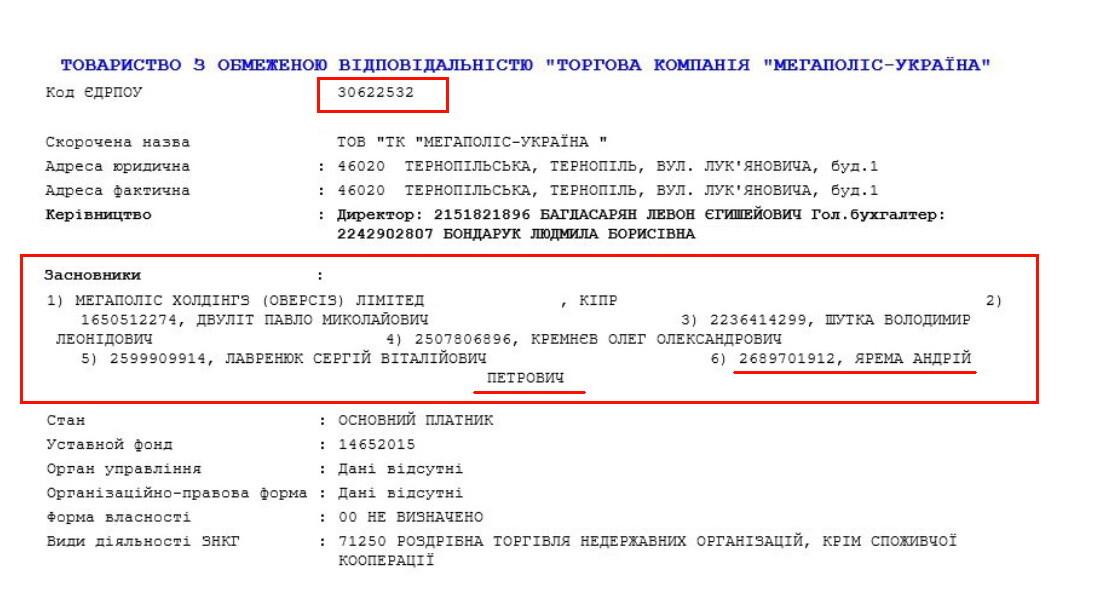

Саме «Поділля-Тютюн» і стала материнською для всього українського сегменту «Мегаполіс». 18 лютого 2011 року ТОВ «Поділля-Тютюн було перейменоване на ТОВ «Торгова компанія «Мегаполіс-Україна».

24 травня 2016 року ТОВ ТК «Мегаполіс-Україна» змінило назву на ТОВ «ТЕДІС Україна» (TEDIS Ukraine) та перереєструвалося з Тернополя, вул. Лук’яновича,1 до Одеси, пр. Шевченка, 4А.

Статутний фонд ТК «Мегаполіс-Україна» складав 14,6 млн грн. Megapolis Holdings (Overseas) Limited належала частка у 8 млн. грн. Проте на початках компанія мала ще п’ятьох учасників-фізосіб, яким сумарно належили 6,6 млн у статутному фонді. Це Олег Кремнєв, Павло Двуліт, Володимир Шутка, Сергій Лавренюк та Андрій Ярема. Усі ці люди – колишні власники куплених «Мегаполісом» українських дистриб’юторів.

Згодом від «сім’ї» Януковича до акціонерів «Мегаполіс-Україна» увійшли одеські бізнесмени Борис Кауфман та Олександр Грановський. Після зміни назви і адреси підприємства, а головне втечі Януковича до Ростова, одесити стали єдиними представниками інтересів Ігоря Касаєва у компанії та в Україні.

У 2015 році, на тлі антиросійських акцій та блокування російського бізнесу, Сергій Лавренюк та Віталій Ярема виходять зі складу «Мегаполісу». За одними даними ціна угоди з продажу їхніх часток скала 105 мільйонів доларів, за іншими – значно більше. Та як би там не було, Андрій Ярема офіційно перекваліфікувався з цигаркового бізнесу на будівництво та обслуговування доріг, при цьому не нехтуючи й іншими, іноді вкрай сумнівними підробітками. Останнім часом його інтерес розширився на будівництво багатоквартирних будинків та готельно-ресторанну сферу.

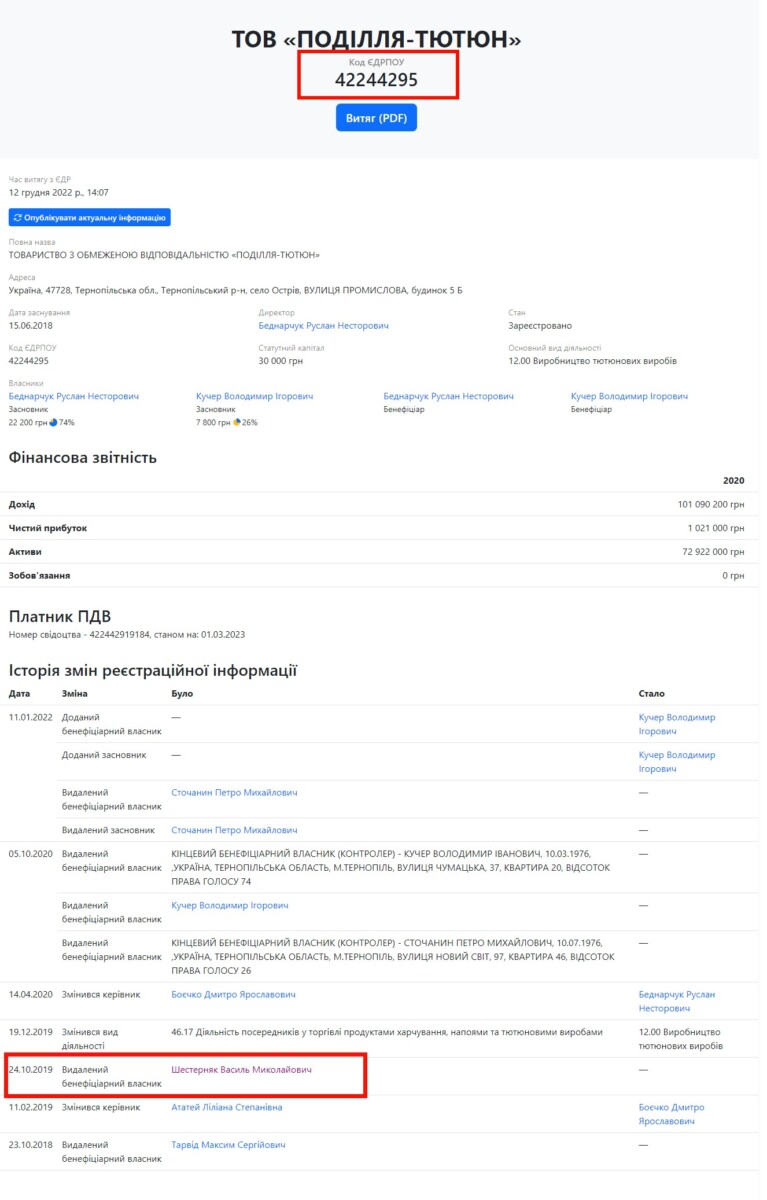

Щоправда, компанія «Поділля Тютюн», на перший погляд, продовжує знаходитися під контролем Андрія Яреми. Про неї ми згадували у розслідуванні «Rich Town» для Яреми. Історія сумнівної інвестугоди та звинувачень у підробці документів і шахрайстві». Саме на ТОВ «Поділля Тютюн» були відчужені 96 нежитлових приміщень торгового центру «Rich Town», що належали ТОВ «Спілка – Підприємців». Про те, що ТОВ «Поділля-Тютюн» є підконтрольним Андрію Яремі доводилося у документах слідства. Але якщо подивитися на це ТОВ «Поділля-Тютюн» то відразу помічаємо, що у нього не той код ЄДРПОУ, який був у проданої росіянам фірми. У цієї «товки» код – 42244295. Попри те, що основним видом діяльності цього підприємства вказується «виробництво тютюнових виробів», до тютюнової сфери відношення вона ніколи не мала. Принаймні офіційно.

З чого робимо висновок, що через три роки після продажу своєї тютюнової компанії Андрій Ярема зареєстрував компанію-клон. Судячи зі всього, у такий спосіб бізнесмен спробував замаскувати історію продажу свого бізнесу російській цигарковій мафії.

На вище зазначеному скріншоті виділено Шестерняка Василя Миколайовича. Саме через цього чоловіка слідчими свого часу встановлювався зв’язок ТОВ «Поділля-Тютюн» з Андрієм Яремою. Він значиться керівником і засновником у кількох підприємствах з орбіти тютюново-дорожнього олігарха. Зокрема, тої, про яку ми розповімо нижче.

Отже, як з’ясувалося Андрій Ярема з цигаркового бізнесу вийшов, а от цигарковий бізнес з нього – ні.

“Андрій, митниця дає добро!”

У 2016 році інспекторами відділу митного оформлення № 3 митного поста «Одеса-порт» Одеської митниці ДФС у митному режимі «імпорт» за Митними деклараціями №500060702/2016/000295 від 14 січня та №500060702/2016/000695 від 25 січня було здійснено митне оформлення товару «Тютюнова неферментована сировина: не обробленний тютюн з не відділеною середньою жилкою, сонячного сушіння, типу TND (натуральний зрілий сирий тютюн), що відповідає ботаничному типу «Oriental», сорту МІХ, врожаю 2015 p…», який надійшов на адресу ТОВ «АТ-2015» згідно контракту № РА – 01 від 4 грудня 2015 р. з фірмою «Dardyal Private Limited» (м. Ісламабад, Пакистан). Поставка товару здійснена відповідно до інвойсів № РА-01/01 від 12.12.15 та № РА-01/02 від 16.12.2015.

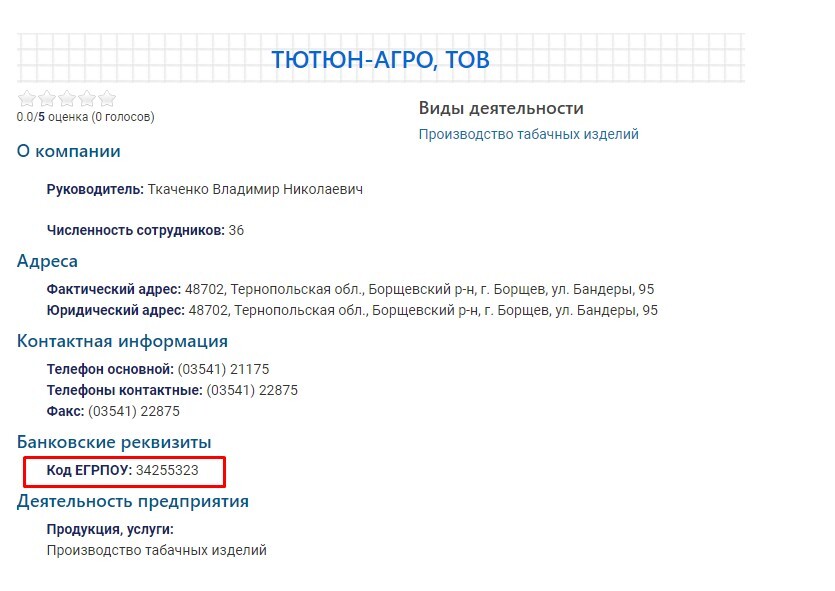

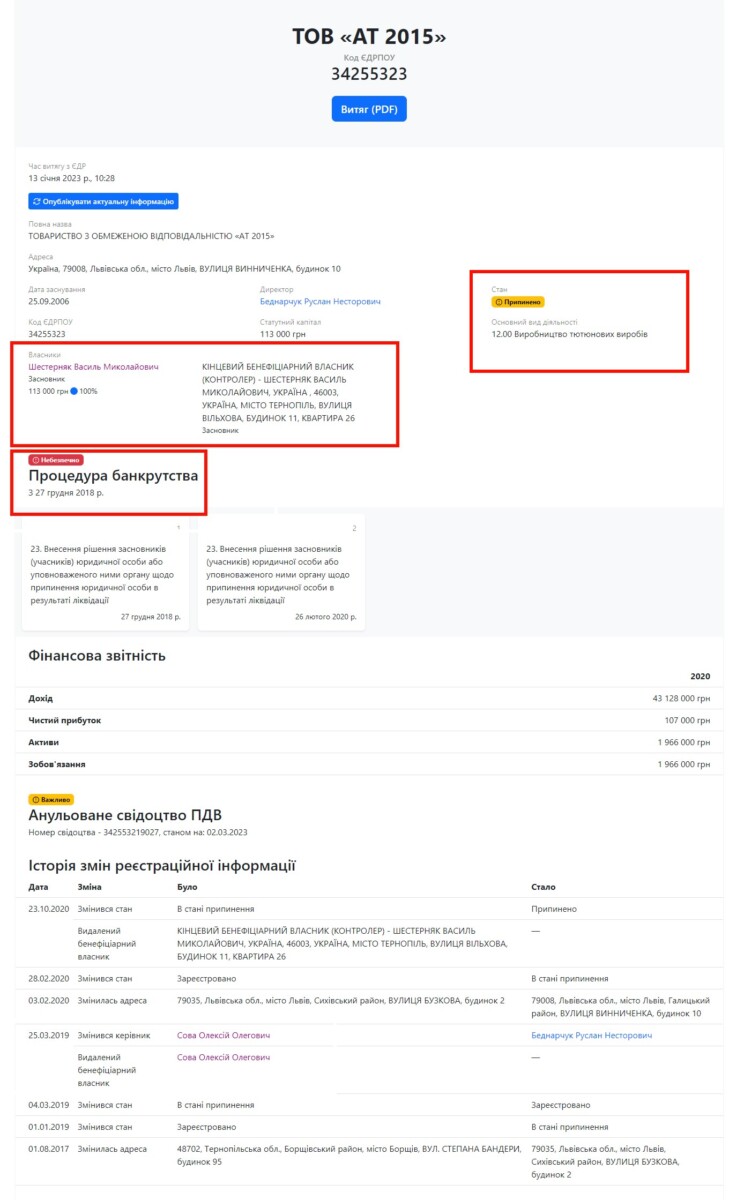

ТОВ «АТ-2015» (код ЄДРПОУ 34255323) зареєстроване 25 вересня 2006 року, як юридична особа з назвою ТОВ «ТЮТЮН-АГРО», Борщівський район, Борщів, Бандери, 95. Ткаченко Володимир Миколайович тоді був керівником цього підприємства.

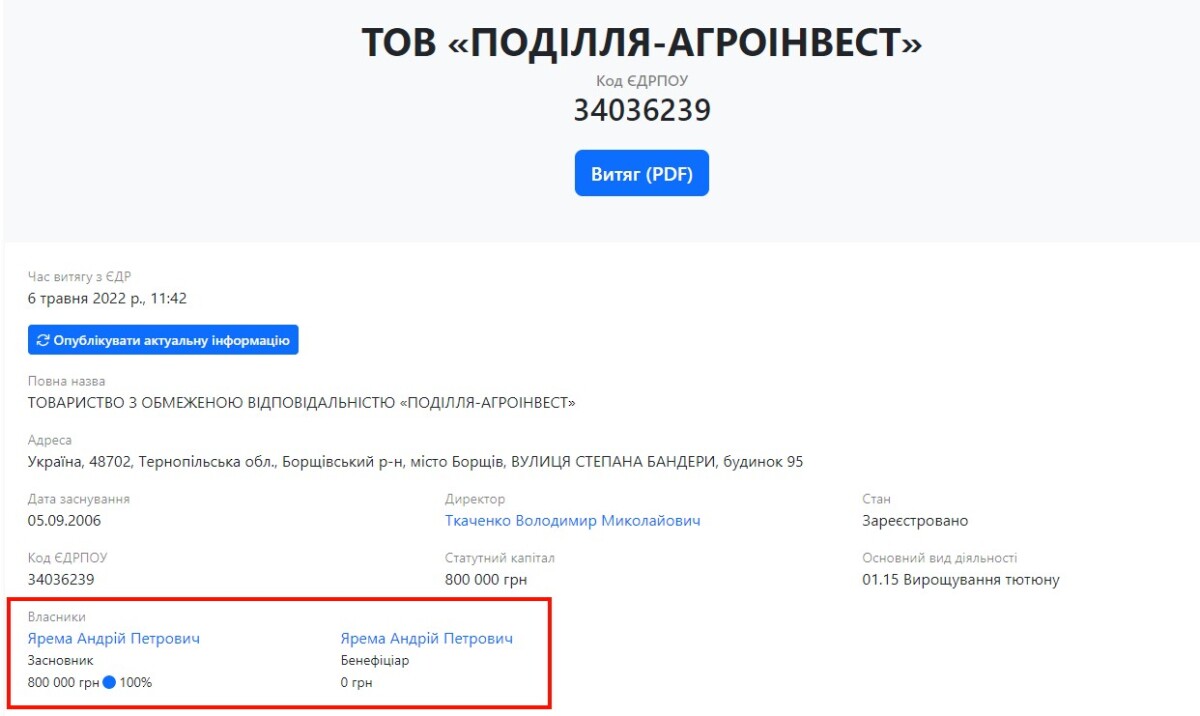

Цей чоловік також значиться керівником іншої компанії ТОВ «ПОДІЛЛЯ-АГРОІНВЕСТ», власником якої вказаний той самий тютюновий магнат Андрій Ярема.

Згодом «АТ-2015» очолив згаданий вище Василь Шестерняк з клонованого ТОВ «Поділля-Тютюн». Стан підприємства «припинено» на скріншоті ми обвели не просто так – у подальшому це матиме вагоме значення:

Повертаємося на Одеську митницю ДФС, де «АТ-2015» розмитнює пакистанський тютюн.

Згідно митної декларації № 500060702/2016/000295 від 14.01.2016 року вага нетто товару становить 27 403,75 кг (т.1 а.с.72-73).

Згідно митної декларації № 500060702/2016/000695 від 25.01.2016 року вага нетто товару становить 39 422,25 кг (т.1 а.с.79-80).

Митне оформлення товарів за МД №500060702/2016/000295 від 14.01.2016 та №500060702/2016/000695 від 25.01.2016 здійснено із звільненням від сплати акцизного податку.

Відповідно до відомостей у графі В МД №500060702/2016/000295 від 14.01.2016 та № 500060702/2016/000695 від 25.01.2016 для сплати до державного бюджету було нараховане лише мито (код виду податку «020») та ПДВ (код виду податку «028»). Відомості щодо нарахування акцизного податку (код виду податку «084») у графі «В» даних МД були відсутні, що свідчить про те, що даний платіж при поміщенні у митний режим імпорту товарів, оформлених за МД №500060702/2016/000295 від 14.01.2016 та № 500060702/2016/000695 від 25.01.2016 – не сплачено до державного бюджету.

З 1 січня 2016 року лише суб’єкти господарювання, які отримали та пред’явили контролюючому органу ліцензію на виробництво тютюнових виробів могли скористатися нормою ПК України щодо звільнення від оподаткування при ввезенні на територію України підакцизних товарів, що використовується як сировина при виробництві інших підакцизних товарів.

Проте, ТОВ «АТ-2015» під час поміщення у митний режим імпорту ввезених на митну територію України товарів, оформленого за митними деклараціями № 500060702/2016/000295 від 14.01.2016 року та № 500060702/2016/000695 від 25.01.2016 року, не дотримано умови для звільнення від оподаткування акцизним податком в частині непред’явлення ліцензії на право виробництва тютюнових виробів.

У зв’язку з відсутністю у платника податків ліцензії, вказані операції не належали до операцій з підакцизними товарами, які звільняються від оподаткування акцизним податком.

Пред`явлення контролюючому органу ліцензії на право виробництва тютюнових виробів є необхідною умовою для звільнення від сплати акцизного податку при ввезенні на митну територію України та поміщенні у митний режим імпорту товару «тютюнова неферментована сировина», який класифікується у товарній позиції 2401 за кодом 2401106000 згідно УКТ ЗЕД.

У відповідності до акту ГУ ДПС у Тернопільській області №188/1407/34255323 від 5 травня 2016 року «Про результати документальної невиїзної перевірки дотримання ТОВ «АТ-2015» вимог законодавства України з питань державної митної справи», з`ясовано, що відповідно до пп.54.3.2 та пп. 54.3.6 п. 56.3 ст. 54 глави 4 Податкового кодексу України від 02.12.2010 №2755-IV, сума заниження податкових зобов`язань ТОВ «АТ-2015» з акцизного податку та податку на додану вартість із ввезеної тютюнової неферментованої сировини, які виникли внаслідок неправомірного звільнення від сплати акцизного податку товарів, оформлених за митними деклараціями №500060702/2016/000295 від 14.01.2016 та № 500060702/2016/000695 від 25.01.2016, становить 32 063 649, 41 грн., з них: акцизного податку – 26 719 707, 84 грн., ПДВ – 5 343 941, 57 грн.

26 травня 2016 року на підставі акту перевірки Головним управлінням ДФС у Тернопільській області винесено наступні податкові повідомлення рішення:

№ 000 134 1407, яким збільшено суму грошового зобов’язання по іншим підакцизним товарам іноземного виробництва у загальному розмірі 33 399 634,80 грн., з яких 26 719 707,84 грн. за основним платежем та 6 679 926,96 грн. за штрафними санкціями (т.1 а.с.57);

№ 000 136 1407, яким збільшено суму грошового зобов’язання з ПДВ з ввезених на територію України товарів у загальному розмірі 6 679 926,96 грн., з яких 5 343 941,57 грн. за основним платежем та 1 335 985,39 грн. за штрафними санкціями (т.1 а.с.54);

№ 000 137 1407, яким визначено суму штрафних санкцій з податку на додану вартість у розмірі 5 343 941,57 грн. (100%), з посиланням на п. 123.2 ст. 123 ПКУ;

№ 000 138 1407, яким визначено суму штрафних санкцій з акцизного податку у розмірі 26 719 707,84 грн. (100%), з посиланням на п. 123.2 ст. 123 ПКУ.

Рішенням про результати розгляду скарги від 04.08.2016р. № 16852/6/99-99-11-03-03-25 ДФС України частково задовольнила скаргу ТОВ «АТ 2015» від 07 червня 2016 року № 85 із доповненням від 12 липня 2016 року б/н, а саме: скасовано податкові повідомлення – рішення № 000 137 1407 та № 000 138 1407. Податкові повідомлення – рішення № 000 134 1407, № 000 136 1407 залишено без змін, як такі, що відповідають вимогам законодавства.

ТОВ «АТ-2015» у судовому порядку намагалося скасувати й податкові повідомлення-рішення № 000 134 1407, № 000 136 1407, але безуспішно. 23 жовтня 2017 року Тернопільський окружний адміністративний суд в відмовив у задоволенні позову ТОВ «АТ 2015» до Головного управління ДФС у Тернопільській області щодо цих двох повідомлень-рішень. Компанія Андрія Яреми виграла апеляцію на дане рішення, але 28 липня 2021 року Верховний Суд задовольнив касаційну скаргу Головного управління ДПС у Тернопільській області і залишив в силі постанову Тернопільського окружного адміністративного суду від 23 жовтня 2017 року.

Взагалі ця справа супроводжувалася багаторічною судовою тяганиною. І робилося це з цілком конкретним розрахунком – затягнути час для того, щоб ТОВ «АТ-2015» замело сліди своєї діяльності. Адже напередодні рішення Тернопільського окружного суду, а саме у серпні 2017 року, ТОВ «АТ-2015» перереєстровується з Борщева Тернопільської області до міста Львів, вулиця Бузкова, 2.

Як зазначив слідчий у кримінальному провадженні №62022140030000014 від 2 лютого 2022 року за ознаками кримінального правопорушення, передбаченого ч. 2 ст. 364 КК України (Зловживання владою або службовим становищем), про яке мова піде далі  Читати далі »

Читати далі »

Новини Львів Live

Новини Львів »

Львів’ян попереджають про густий туман (varta1.com)

На Львівщині створили 3D-тур музеєм гетьмана Івана Виговського (Детектор медіа)

Львов подписал меморандум с ОО "Мечта детей Украины" о помощи семьям погибших Героев (Обозреватель)

Львів’янин за 10 тисяч доларів обіцяв переправити ухилянта за кордон (Твоє місто)

У Львові з вікна університету випав 18-річний студент (УНІАН)

Во Львове погиб студент, выпав из окна университета (Блоги на Кореспонденті)

У Львові загинув студент, випавши із вікна університету (Korrespondent.net (Україна))

"Во Львове уничтожен штаб НАТО": пропагандисты опозорились из-за рекламы в соцсети (фото) (ТСН | Rus)

У Львові запрацював сучасний корпус реабілітації Національного центру НЕЗЛАМНІ (24)

У Львові запрацював сучасний корпус реабілітації Національного центру НЕЗЛАМНІ (Телеканал новин 24 ( Львів ))